Тег: финансы

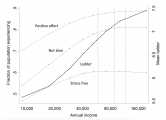

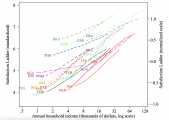

Основные выжимки из исследований, отвечающих на вопрос «Буду ли я счастливее, когда у меня будет больше денег?»

Нас в семье трое: я, жена и двухлетняя дочка. Работаем мы с женой вдвоем. Средний доход семьи в месяц чуть больше 40 000 ₽ на человека

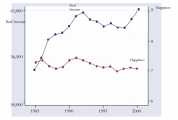

За шесть лет мой среднемесячный доход вырос в 4 раза. Это абсолютная величина без учета инфляции. Расскажу о способах, которые помогают его повысить